¿Sabes que es el IEPS? ¿Sabías que en gasolina se cobran hasta 3 IEPS? ¿Sabías que el IEPS, aun cuando es un impuesto que no debería repercutir en el patrimonio de los contribuyentes, sí sucede? ¿Conoces los mecanismos por los cuales se puede recuperar el IEPS? ¿Conoces la importancia de las leyes que le dan vida jurídica a la Ley del Impuesto Especial sobre Producción y Servicios? Estas y otras interrogantes las resolveremos aquí.

¿Qué es el IEPS?

El impuesto especial sobre producción y servicios (IEPS) es un impuesto que se paga por la producción, venta e importación de ciertos bienes y/o servicios, entre ellos bebidas alcohólicas, cervezas, tabacos, gasolinas, etcétera.

Dicho gravamen está clasificado dentro de los impuestos indirectos, es decir, sólo debería afectar a los consumidores finales, toda vez que los contribuyentes de dicho impuesto deben trasladarlo (cobrarlo) a sus clientes, de suerte tal que no repercuta en su patrimonio.

Desafortunadamente se ha observado que en la práctica ello no es así, en algunos de los casos dicho impuesto sí repercute en el patrimonio de los contribuyentes sujetos al pago del IEPS como veremos más adelante.

IEPS en gasolinas

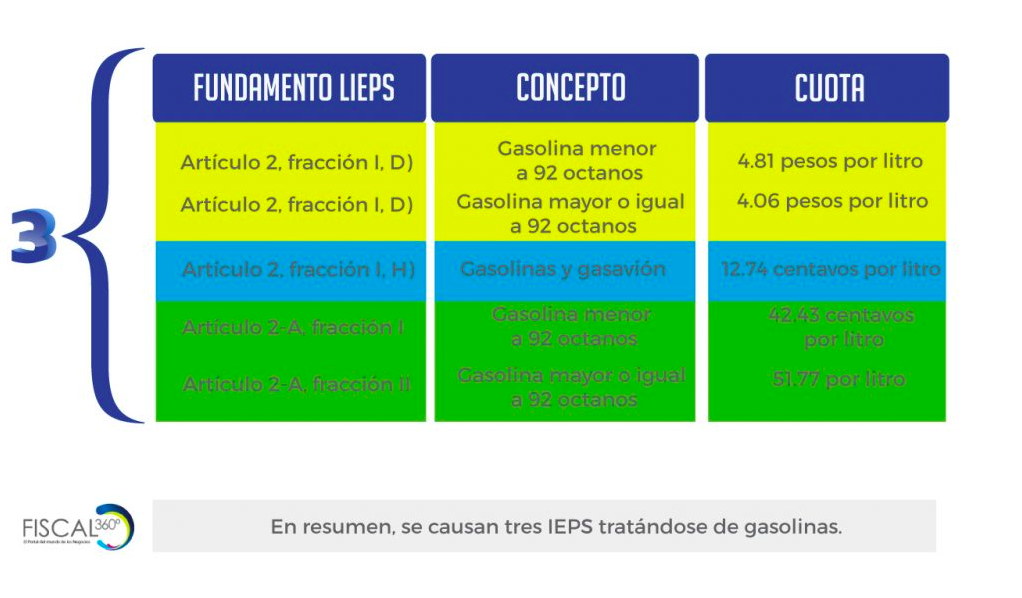

Antes de entrar al caso de lleno, revisemos el IEPS que se causa en la adquisición e importación de gasolinas y que tienen que pagar los contribuyentes. Para tales efectos identificaremos en primera instancia los fundamentos de la Ley del Impuesto Especial sobre Producción y Servicios por los cuales se señala la obligación de pago de acuerdo a lo siguiente:

Dicho lo cual, veamos ahora cuál es el tratamiento fiscal que debe dar un contribuyente que se dedique a la importación y compra venta de gasolinas, a efecto de demostrar que existen casos en que el impuesto en análisis sí repercute en el patrimonio de este tipo de contribuyentes.

Caso práctico

En ese orden de ideas, veamos el caso siguiente:

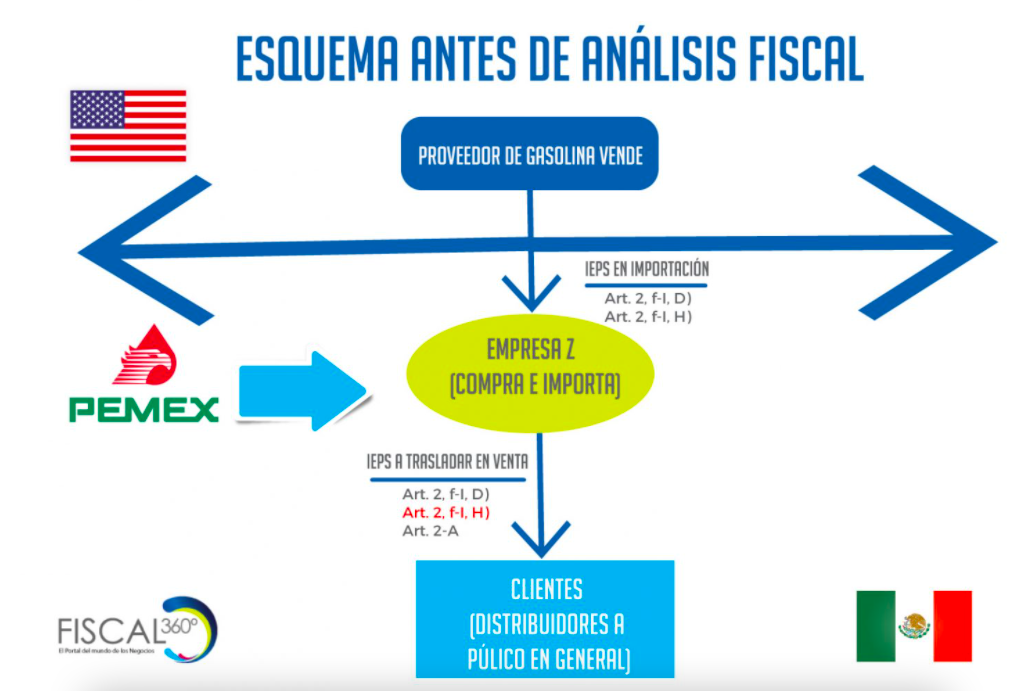

- La “Empresa Z” que se dedica a la venta de gasolina, por cuestiones de demanda de sus clientes, además de adquirla directamente a PEMEX necesita importar otras cantidades más de los Estados Unidos; para lo cual comenta que al momento de realizar el cálculo del IEPS necesita conocer qué impuesto podrá acreditar en el pago mensual a efectuar al SAT.

- Por lo anterior, y de ser el caso de que no pueda acreditar todos los IEPS que le trasladen sus proveedores, o bien, que haya pagado con motivo de la importación, saber si existen mecanismos por los cuales se pueda acreditar, o bien, hasta recuperar vía devolución.

A efecto de plantear la resolución al caso en comento, veamos el esquema de la operación:

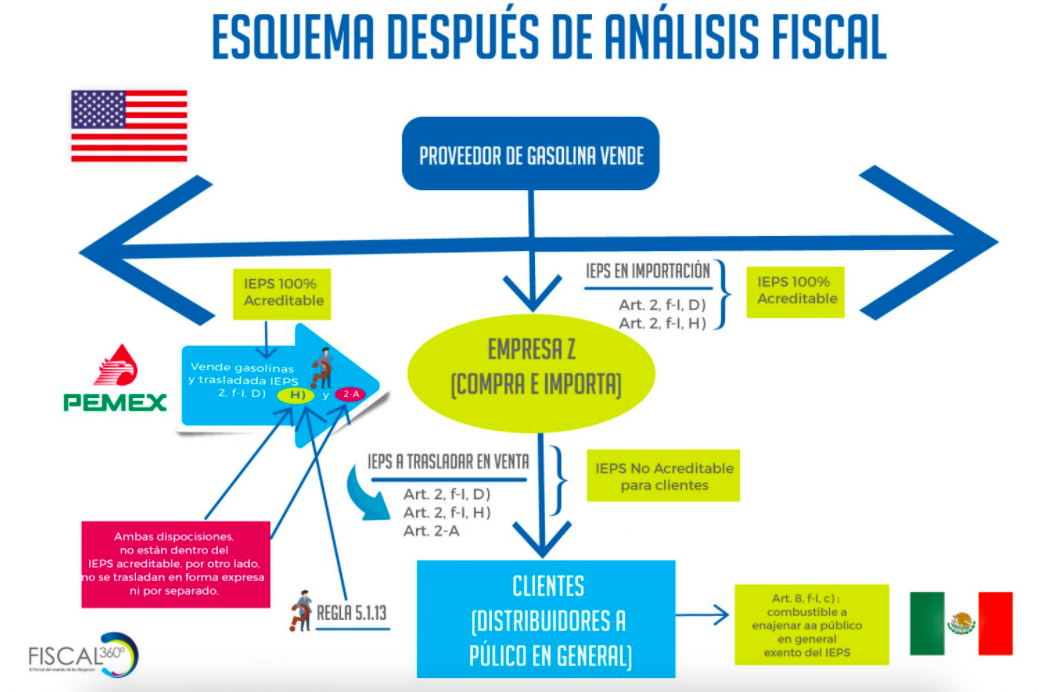

Esquematizado el proceso en donde se observa el IEPS que causa la “Empresa Z”, así como el que podrá acreditar, surgen los siguientes cuestionamientos:

- ¿Por qué el IEPS a que se refiere el artículo 2, fracción I, inciso H) no puede acreditarse conforme a lo que dispone el artículo 4, párrafo segundo de la Ley del IEPS, sino a través de una regla de miscelánea?

- ¿La situación cuestionada en el numeral anterior puede generar además del beneficio a que se refiere la regla 5.1.13, algún otro?

- ¿Cuál es el tratamiento que se debe dar al IEPS no acreditable a que se refiere al artículo 2-A de la Ley?

- ¿Existe algún mecanismo por el cual se pueda acreditar el IEPS señalado en el numeral inmediato anterior, o bien, recuperarlo vía devolución?

Para dar respuesta a los cuestionamientos planteados, es por eso que se justifica la importancia que tiene el conocer lo siguiente:

- Jerarquía de leyes en materia fiscal.

- Principio de reserva de Ley y/o principio de legalidad.

- Importancia del fondo de la Ley de Ingresos de la Federación, según sea el año de que se trate.

- Aplicación de la Resolución Miscelánea Fiscal, según sea el año que se analice.

- Conocimiento de la Doctrina en materia impositiva.

Una vez que se dominan las disposiciones mencionadas, estaremos en posibilidad de implementar los mecanismos pertinentes a efecto de hacerlas valer, y por tanto, lograr la recuperación del IEPS causado y no acreditado.

Por Dr. José Padilla, Socio de Impuestos, RR&A

________________

Cabe mencionar que este material fue preparado por especialistas de la materia y contiene temas de interés general, por lo que, de ninguna manera, debe entenderse como una asesoría de aplicación a casos en particular, por ende, se recomienda no tomar decisiones con base en el presente, sin antes haber sido asesorados en forma personal por un especialista.